Seguros médicos para empleados: cómo elegirlos bien

Introducción

Las prestaciones juegan un papel crucial para atraer y retener talento. Los seguros médicos empresariales — gastos médicos, vida, incapacidad, etc.— son una de las prestaciones más valoradas por los colaboradores, ya que brindan seguridad frente a imprevistos y refuerzan el compromiso de la empresa con su bienestar además de que representan un apoyo económico significativo.

En este artículo te presentaré estadísticas relevantes en México, los tipos de seguros más comunes y más valorados por los colaboradores, los modelos de contratación, los errores frecuentes al contratar, y los factores clave a considerar al elegir o cambiar de aseguradora o bróker.

Estadísticas y contexto en México

- El seguro de gastos médicos privados en México sigue siendo muy limitado: aproximadamente 7.5 % de la población adulta cuenta con este tipo de cobertura, de acuerdo con la ENIF 2024. INEGI

- Un estudio de MetLife México en 2023 encontró que el 79 % de los empleados considera que tener seguros y protecciones para enfrentar situaciones inesperadas les da tranquilidad. El Financiero

- México tendrá la inflación médica más alta del mundo en 2026. Más allá del entorno macroeconómico global, las dinámicas propias del sistema de salud mantienen elevada la inflación médica. El Universal

- A partir del 2026, la Ley de Ingresos de la Federación (LIF) prohibirá a las aseguradoras acreditar el IVA pagado al indemnizar siniestros. Este cambio aumentará los costos operativos de las aseguradoras lo cual a su vez causará un incremento en el precio final de las pólizas para los usuarios. El Economista

Estos datos muestran que muchos colaboradores no cuentan con seguro, que los costos de salud están al alza, y que ofrecer seguros es valorado como una de las prestaciones más importantes.

Tipos de seguros ¿Cuáles son más populares y cuál conviene más para tu empresa?

Algunas de las coberturas de seguro más comunes que ofrecen las empresas en México:

- Seguro de gastos médicos mayores / asistencia médica privada

- Seguro de vida (grupo o individual)

- Seguro por incapacidad temporal o permanente

- Seguro de accidentes (laborales / no laborales)

- Seguro dental / visión

- Seguro para enfermedades graves

¿Cómo elegir un seguro?

- Presupuesto disponible: los seguros con mayor cobertura (hospitales privados, sin deducibles elevados, cobertura amplia) cuestan más, pero también generan mayor satisfacción.

- Perfil de los colaboradores: edad promedio, historial médico (preexistencias), frecuencia de uso de servicios médicos, nivel de ingreso.

- Tipo de trabajo: empleados que realizan tareas de alto riesgo, trabajo de campo, viajes frecuentes pueden beneficiarse de mayores coberturas como accidentes laborales, etc.

- Contacto con cliente / exposición: colaboradores con mayor interacción pública o en entornos que implican riesgos podrían valorar más seguros de accidentes o cobertura más extensa de enfermedades.

- Modelo de prestación emocional: los seguros como prestación son percibidos como parte del “salario emocional”, lo que puede incrementar el compromiso y satisfacción de los colaboradores en la empresa.

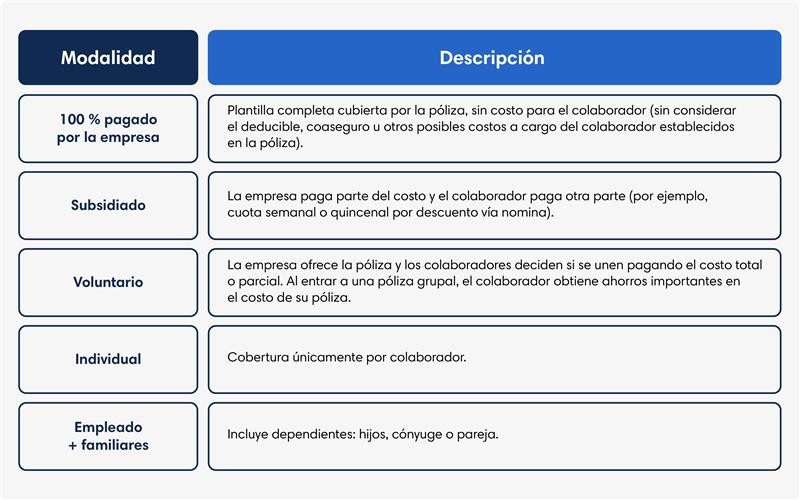

Modalidades de contratación

Las empresas pueden estructurar los seguros empresariales de distintas formas:

Errores más comunes al contratar

Algunos errores que pueden generar costos innecesarios, insatisfacción o poca utilización:

- Elegir deducibles muy bajos conllevará a que suba la utilización y por ende se encarecerá el costo de la póliza año con año hasta que se vuelva impagable.

- Incluir coberturas demasiado amplias o con poca utilización (ej. cobertura para emergencia en el extranjero) sin considerar sus costos y suelen encarecer la prima a pagar.

- Agregar asistencias médicas, coberturas complementarias o servicios de valor agregado. Es común que te ofrezcan una póliza con cobertura adicionales como dental o visión, telemedicina, asistencias médicas y/o descuentos. Aunque son excelentes beneficios la experiencia nos dice que no veras el uso necesario para que se justifique el costo adicional. Esto se debe a que son productos empaquetados de terceros con poca visibilidad, difusión y una alta complejidad de uso (suele ser necesario usar diferentes proveedores y plataformas). Recomendación – Contrata estos beneficios por fuera de la póliza de seguro con un solo proveedor como con www.monto.mx, así podrás crear una estrategia de implementación sencilla y centralizar, dando difusión a cada beneficio fomentando el uso con tu equipo.

- No revisar la red hospitalaria. Es importante que la gama de hospitales incluidos este acorde con el nivel de ingresos de los colaboradores ya que podrían tener gastos médicos que absorber con base a los tabuladores médicos.

- Falta de conocimiento de cómo usar los seguros, en muchos casos hay pasos a seguir y es importante capacitar y acompañar a los colaboradores en estos temas sensibles. Hay que considerar que cierta población de colaboradores puede no estar acostumbrados al uso de hospitales privados.

- Ignorar cobertura geográfica. Algunas pólizas solo cubren ciertas ciudades o estados, lo que afecta si hay colaboradores en zonas alejadas. Si los hospitales incluidos no tienen presencia geográfica conveniente para los colaboradores, el seguro pierde valor.

- No revisar las exclusiones y cláusulas escondidas (tiempos de espera, exclusiones por preexistencias, costos de medicamentos, estudios, terapias especiales, padecimientos o enfermedades no cubiertas, cobertura por maternidad).

- No analizar el bróker o aseguradora al contratar. La experiencia y solidez del bróker y/o aseguradora son importantes para asegurar la cobertura, buena atención al cliente, conocimiento de la industria y la respuesta oportuna ante las emergencias médicas de tu equipo, así como el buen manejo de costos y riesgos de tu población asegurada.

¿Qué debe considerar la empresa al contratar?

- Para escoger una buena póliza de seguro empresarial es importante considerar:

- Edad promedio de los colaboradores y su estado de salud general (preexistencias).

- Número de empleados: economías de escala pueden bajar los costos si se contrata póliza colectiva.

- Uso estimado del seguro: cuánto van a usarlo (consultas, emergencias, especialidades).

- Coberturas esenciales: que incluya especialidades, hospitales privados, maternidad (si aplica), enfermedades graves.

- Coberturas o beneficios adicionales: no duplicar beneficios; evaluar qué costo tienen las coberturas o beneficios adicionales, qué tan fácil es utilizarlos y analizar qué tanto se utilizarán.

- Red médica y hospitales incluidos, su reputación y cercanía.

- Cobertura geográfica: estados o ciudades donde operan los colaboradores.

- Flexibilidad en deducibles, coaseguros, reembolsos y cobertura en accidentes.

- Transparencia en exclusiones, períodos de espera y límites máximos.

¿Qué aspectos debes evaluar al cambiar de bróker o aseguradora?

Si ya tienes un seguro y piensas cambiar:

- Compara primas actuales vs. nuevas ofertas, pero también la calidad del servicio.

- Solicita cotizaciones reales considerando escenarios de siniestros comunes.

- Verifica el historial de servicio al cliente, tiempos de respuesta, facilidad de trámites, proceso y tiempo de respuesta ante emergencias.

- Asegúrate de que el nuevo bróker/aseguradora tenga buena reputación, solvencia financiera y redes hospitalarias robustas.

- Verifica que no haya interrupciones de cobertura al momento del cambio. Que la antigüedad y preexistencias se respeten para que los asegurados no se vean afectados o sin cobertura.

- Evalúa la transparencia en costos ocultos, exclusiones y deducibles.

Ahorro y ventajas para el colaborador

- Contratar seguros de forma colectiva/flotilla suele generar ahorros importantes en las primas por persona vs. seguros individuales, ya que el riesgo se diversifica.

- El colaborador puede pagar su parte (cuando aplica subsidio o voluntariado) a plazos vía nómina, lo que lo hace más viable y accesible, sin desembolsos grandes de golpe.

- Al contar con seguro médico, el colaborador evita gastos elevados en emergencias o enfermedades, mejora su estabilidad financiera y reduce estrés.

Conclusión

Ofrecer seguros como prestación empresarial no es solo un gasto, sino una inversión en bienestar emocional, seguridad y compromiso de los colaboradores. Elegir un buen seguro se traduce en los siguientes resultados:

- Mejora la percepción del paquete de beneficios.

- Reduce rotación y aumenta la lealtad.

- Aporta valor tangible ante los riesgos médicos, financieros y sociales que enfrentan los colaboradores.

Si estás pensando en ofrecer o mejorar los seguros en tu empresa, analiza tu presupuesto, perfil de los colaboradores, necesidades reales y asegúrate de trabajar con brókers y aseguradoras confiables.

¿Quieres que te ayudemos a diseñar un plan de seguros personalizado para tus emperesa y/o colaboradores?

En Monto podemos hacer un análisis comparativo para tu empresa y mostrarte opciones que se ajusten a tu presupuesto y necesidades.

Agenda un demo gratuito aqui hoy mismo.